Forfatter:

Robert Doyle

Oprettelsesdato:

20 Juli 2021

Opdateringsdato:

13 Kan 2024

Indhold

Betaindekset repræsenterer volatiliteten eller risikoen for en bestemt aktie i forhold til hele det analyserede marked. Det indikerer, hvor risikabelt en aktie virkelig er, der bruges til at vurdere den forventede afkast. Betaen er en af de grundlæggende indekser, som analytikere overvejer, når de vælger aktier til deres porteføljer sammen med prisindtjeningsgrad, egenkapital, gældsgrad og flere andre faktorer.

Trin

Metode 1 af 4: Beregning af beta med en simpel ligning

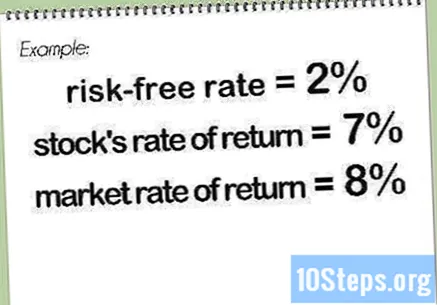

Find den risikofrie sats. Dette er den andel af afkast, som investoren kan forvente, uden at hans penge er i fare, som det er tilfældet med investeringer i Tesouro Direto. Denne værdi udtrykkes normalt som en procentdel.

Bestem afkastet for aktien og markedet eller det relevante indeks. Disse værdier udtrykkes også i procent. Generelt måles afkast på flere måneder.- En eller begge værdier kan være negative, hvilket indikerer, at investering i aktien eller i markedet (indeks) som helhed ville indikere et tab i perioden. Hvis kun en af de to satser er negativ, vil betaen også være negativ.

Træk den risikofrie rente fra den interne afkast. Hvis den interne afkast er lig med den risikofrie sats, er forskellen lig med.

Træk den risikofrie rente fra markedsafkastindekset. Hvis satsen eller indekset for markedets afkast er lig med og den risikofrie sats er lig, ville forskellen være lig med.

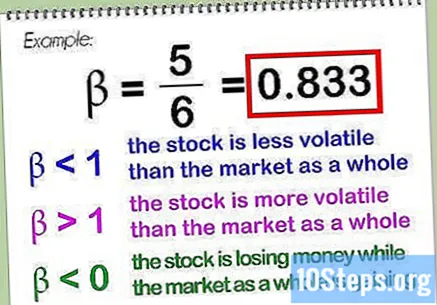

Opdel den første forskel med den anden. Denne resulterende brøkdel er beta-værdien, normalt udtrykt i decimalform. I eksemplet ovenfor ville beta-værdien være lig med.- Beta til selve markedet (eller det relevante indeks) er pr. Definition ,, da det sammenlignes med sig selv, og ethvert tal (undtagen) divideret med sig selv er lig med. En beta med lavere værdi indikerer, at aktien er mindre volatil end markedet som helhed, mens en højere værdi indikerer, at denne volatilitet er større end markedet som helhed. Betaværdien kan være mindre end nul, hvilket indikerer, at aktien taber penge, mens markedet vinder (sandsynligvis), eller at aktien tjener mere, mens markedet taber (mindre sandsynligt).

- Når man bestemmer beta-værdien, er det almindeligt (men ikke obligatorisk) at bruge et indeks, der er repræsentativt for det marked, hvor aktien er inkluderet. I tilfælde af brasilianske aktier er Bovespa-indeks dette er ofte reglen, selvom analyser af specifikke handlinger kan tilpasses til forskellige sammenligninger. Der er flere andre indekser, der kan bruges i denne situation. I tilfælde af internationale aktioner er MSCI EAFE (repræsenterer Europa, Australasien og Fjernøsten) kan være et meget nyttigt indeks.

Metode 2 af 4: Brug af beta til at bestemme en akties afkast

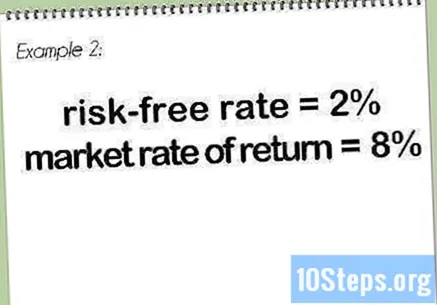

Find den risikofrie sats. Dette er den samme værdi som beskrevet ovenfor i "Beregning af beta med en simpel ligning". Her vil den samme værdi blive brugt som et eksempel.

Bestem markedsafkastet eller det repræsentative indeks. I eksemplet bruges den samme gaveværdi som ovenfor.

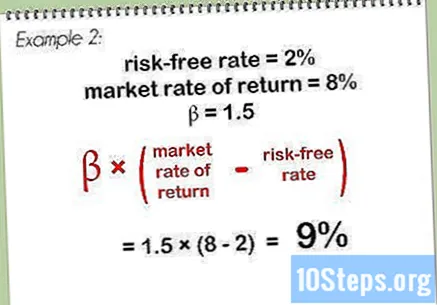

Multiplicer beta-værdien med forskellen mellem markedsafkastet og den risikofrie rente. I dette eksempel er en værdi på. I betragtning af den risikofrie sats og afkastet på markedet for vil resultatet være lig med. Multiplicere dette resultat med beta får du.

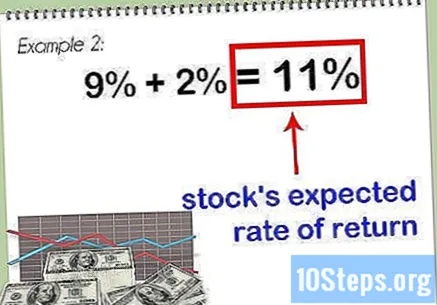

Føj resultatet til den risikofrie sats. Dette repræsenterer et beløb på, som angiver den forventede afkast på aktien.

- Jo højere beta-værdi på en aktie, jo højere er den forventede afkast. Denne høje værdi medfører imidlertid større risici, hvilket gør det nødvendigt at observere andre grundlæggende punkter i aktien, før man overvejer, om den skal være en del af en investors portefølje.

Metode 3 af 4: Brug af Excel-diagrammer til at bestemme beta

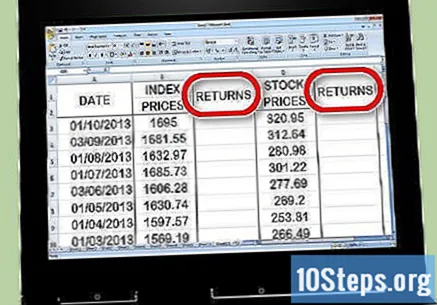

Lav tre priskolonner i Excel. Den første repræsenterer datoen. I det andet skal du indtaste priserne på indekserne - dette er "det generelle marked"på baggrund af hvilken du sammenligner din beta-værdi. I den tredje kolonne skal du indtaste priserne på den aktie, som beta-værdien beregnes for.

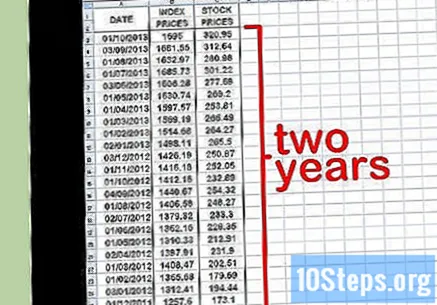

Indsæt de relevante data i regnearket. Prøv at starte med månedlige intervaller. Vælg en dato - for eksempel begyndelsen af måneden - og indtast den værdi, der svarer til aktiemarkedsindekset (f.eks Ibovespa, for eksempel) og aktiekursen den dag. Prøv at indsætte de seneste datoer, måske strække sig til et år eller to tidligere. Bemærk indeksværdien og aktiekursen på hver dato.

- Jo længere tidsvinduet er valgt, jo mere nøjagtig bliver beta-beregningen. Den historiske værdi varierer, når du analyserer over en længere periode.

Opret to returkolonner til højre for priskolonnerne. En kolonne vil blive brugt til indeksafkast, mens den anden kolonne vil blive brugt til aktieafkast. Du bruger en Excel-formel til at bestemme de returneringer, der vil blive undervist i næste trin.

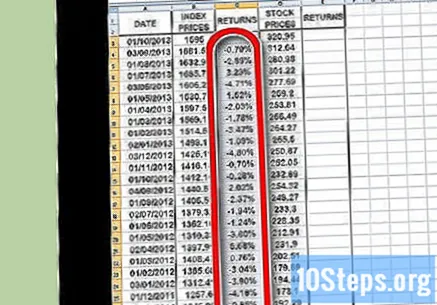

Begynd at beregne afkast for aktiemarkedsindekset. I den anden celle i kolonnen til indeksretur skal du indsætte en (ligestilling). Klik med musemarkøren på Mandag kolonne celle i indekset og indsæt et (minustegn), og klik derefter på den første celle i indeks kolonnen. Skriv a (skråstreg), og klik derefter igen på den første celle i kolonnen Indeks. Trykke ⏎ Vend tilbage eller ↵ Indtast at fortsætte.

- Da afkastet er en udtrykkelig beregning over tid, vil du ikke indtaste nogen oplysninger i den første celle, som skal være tomme. Mindst to datapunkter er nødvendige for den korrekte beregning, hvorfor du skal starte med den anden celle i kolonnen med indeksretur.

- Her trækker du den nyeste værdi fra den ældste og deler derefter resultatet med den ældste værdi. På denne måde opnås procentdelen af tab eller gevinst for denne periode.

- Din ligning for returkolonnen ender med at være noget som :.

Brug funktionen Kopi for at gentage processen for alle datapunkter i kolonnen Indekspris. For at gøre dette skal du klikke på det lille firkant nederst til højre i indeksreturcellen og trække det til de sidste data. Dybest set vil du bede Excel om at replikere den samme formel (ovenfor) i hver af de valgte celler.

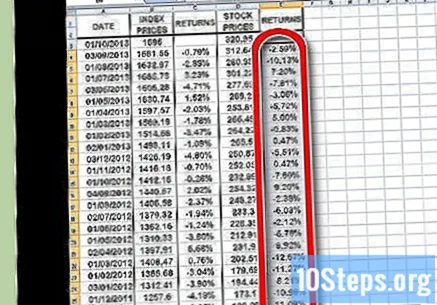

Gentag den samme proces for at beregne afkast, men denne gang for den enkelte aktie snarere end for indekset. Når du er færdig, har du to kolonner, formateret i procent, der viser afkastet for aktieindekset og den enkelte aktie.

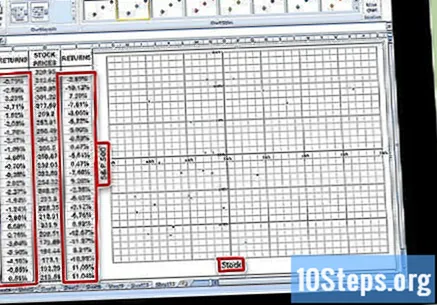

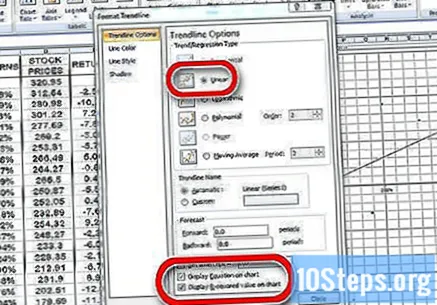

Vis dataene som en graf. Fremhæv alle data i de to kolonner med returneringer, og tryk på knappen Diagram i Excel. Vælg en af mulighederne i X Y (Scatter). Giv aksen navnet på det anvendte indeks (såsom "Ibovespa", for eksempel) og til aksen navnet på den handling, der analyseres.

Placer også en trendlinje på din scatterplot. For at gøre dette kan du gå til Tilføj grafelement → {Trendlinje} og foretage en manuel indtastning. Husk at vise ligningen på grafen samt værdien.

- Vælg en lineær trendlinie, ikke et polynom eller glidende gennemsnit.

- Visning af ligningen på grafen såvel som værdien afhænger af den version af Excel, du har til rådighed. I de nyeste versioner skal du bare gå til Hurtigt layout og finde det layout, der allerede viser disse variabler.

- I ældre versioner skal du gå til Kortværktøjer → Format → Kortelementer → Layout → Trendlinje.

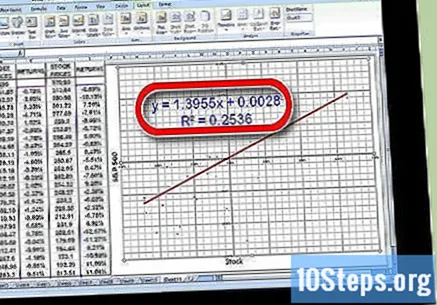

Bestem koefficienten for værdien i trendline ligningen. Det vil blive skrevet i form. Koefficienten repræsenterer i dette tilfælde din beta.

- Værdien angiver variansforholdet mellem aktieafkast og markedsafkast generelt. En høj værdi indikerer ligesom, at der er en stor variation mellem de to. En lav værdi, f.eks., Indikerer at variansen mellem de to er mindre.

Metode 4 af 4: Forstå Beta

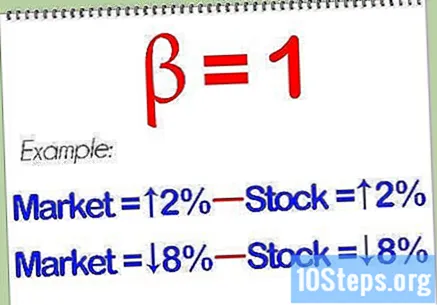

Lær, hvordan du fortolker betaversionen. Denne variabel repræsenterer risikoen i forhold til markedet som helhed, som en investor påtager sig for at eje en bestemt aktie. Derfor skal du sammenligne afkastet på en enkelt aktie med dem, der er på et indeks. Indekset er den reference, det er baseret på. Risikoen for et indeks er fastsat til. En beta-værdi bund a angiver, at bestanden er mindre risikabel end det indeks, den sammenlignes med. En beta-værdi højere a angiver igen, at bestanden er mere risikabel end sammenligningsindekset.

- Se på dette eksempel: Antag, at Germ Terminator beta 'Gino' er fastsat i. Sammenlignet med det grundlæggende Ibovespa-indeks, basestandarden, er det en handling med halvt den præsenterede risiko. Hvis Ibovespa falder, falder kun prisen på 'Gino' aktien.

- I et andet eksempel kan du forestille dig, at Francis Begravelsestjeneste har en beta svarende til den sammenlignet med Ibovespa. Hvis Ibovespa-indekset falder, vil Francis 'aktiekurs falde yderligere, dvs. ca.

Ved, at risikoen normalt er relateret til afkastet. Høj risiko, høj belønning. Lav risiko, lav belønning. En aktie med en lav beta-værdi mister ikke så meget som Ibovespa i et fald, men den vil heller ikke vinde så meget i et bullish øjeblik. På den anden side vil en aktie med en højere beta miste mere end Ibovespa, men på opsiden vil den også tjene mere.

- Antag for eksempel, at Veneta Poison Extraction Service har en betaversion af Når aktiemarkedet skyder, vinder Vermeer kun. Men hvis der er et fald, vil bestanden kun falde.

En aktie med en beta svarende til vil sandsynligvis bevæge sig parallelt med markedet. Hvis du foretager beregningerne og finder ud af, at det aktie, der analyseres, har en beta-værdi på, indikerer det, at det ikke vil være mere eller mindre risikabelt end benchmarket. Hvis markedet stiger, vil aktien stige. Hvis markedet går ned, vil aktien også gå ned.

For både større diversificering skal du have både høje og lave beta-aktier i din portefølje. En god blanding af aktier med forskellige indekser kan hjælpe dig med at overvinde eventuelle uforudsete begivenheder, der opstår på et eller andet tidspunkt på markedet. Da aktier med lav beta-værdi har en tendens til underprestere markedet som helhed i høje tider, betyder denne blanding naturligvis også, at de bedste øjeblikke ikke vil mærkes så intenst.

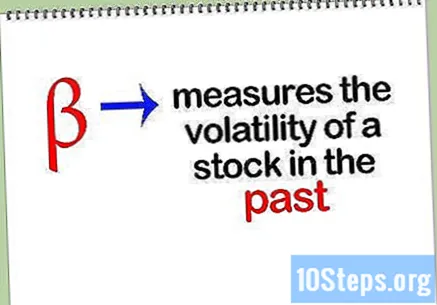

Forstå, at beta-indekset, som med de fleste finansielle spekulationsværktøjer, ikke er i stand til at forudsige fremtiden. Det måler simpelthen en akties tidligere volatilitet. Det er muligt at projicere denne volatilitet i fremtiden, men det fungerer ikke altid. Betaindekset for en aktie kan ændre sig dramatisk fra år til år, hvorfor det kan tjene som et rimeligt prognoseværktøj.

Tips

- Bemærk, at den klassiske kovarianssteori muligvis ikke gælder, da økonomiske tidsserier ikke har en tilstrækkelig afbalanceret vægt. Faktisk findes der ikke engang standardafvigelse og gennemsnit i den underliggende distribution! Så måske en ændring ved hjælp af spredning og gennemsnitlige kvartiler i stedet for standardværdier fungerer muligvis bedst.

- Betaværdien analyserer en akties volatilitet over en given periode uden at overveje, om markedet gik op eller ned. Som i andre grundlæggende handlinger garanterer den tidligere præstation under analyse ikke, hvordan den vil opføre sig i fremtiden.

Advarsler

- Betaværdien alene kan ikke bestemme, hvilken af to aktier der er den mest risikofyldte, hvis aktien med den højeste volatilitet har den mindste korrelation af sine afkast sammenlignet med den aktie med den mindst volatilitet og den højeste korrelation af afkast end markedet.