Forfatter:

Mike Robinson

Oprettelsesdato:

9 September 2021

Opdateringsdato:

10 Kan 2024

Indhold

Når man analyserer et lån eller en investering, kan det være svært at se nøjagtigt, hvad dets faktiske pris eller udbytte vil være. Der er flere forskellige udtryk, der bruges til at beskrive renten eller afkastet på et lån, herunder årlige afkast eller procenter, effektive renter, nominelle renter og andre. Af disse er den effektive rente måske den mest nyttige, hvilket giver et relativt komplet overblik over de reelle omkostninger ved et lån. For at beregne den effektive rentesats skal du forstå lånets vilkår og lave nogle enkle beregninger.

Trin

Metode 1 af 2: Indsamling af de oplysninger, du har brug for

Bliv fortrolig med begrebet effektiv rente. Dette gebyr er et forsøg på at beskrive de fulde omkostninger ved et lån. Det tager højde for effekten af sammensat rente, der tages fra den nominelle eller "deklarerede" rente.

- For eksempel vil et lån med en 10% rente sammensat månedligt faktisk repræsentere en rente på mere end 10%, da der påløber flere renter månedligt.

- Beregningen af den effektive rente tager ikke højde for enkeltrenter, såsom kontraktlige eller deponeringssatser. De tages dog i betragtning ved beregningen af det årlige gebyr.

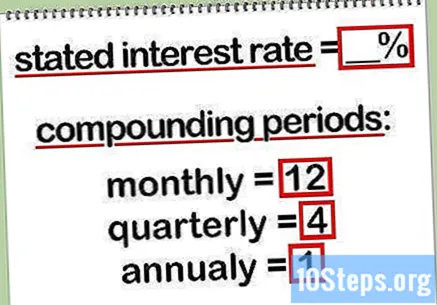

Bestem den deklarerede rentesats. Den deklarerede rentesats (også kaldet nominel) udtrykkes i procent.- Den angivne rentesats er normalt indehaveren af en kontrakt. Dette er det nummer, som långiveren generelt oplyser som rentesatsen.

- Bestem mængden af sammensætningsperioder for lånet. Disse perioder vil være månedlige, kvartalsvise, årlige eller sammenhængende og refererer til den hyppighed, hvormed renter anvendes.

- Sammensætningsperioden er typisk månedlig. Det er dog værd at tjekke med långiveren for denne verifikation.

Metode 2 af 2: Beregning af den effektive rentesats

Bliv fortrolig med den formel, der bruges til at konvertere den nominelle rente til den effektive rente. Denne beregning udføres ved hjælp af en simpel ligning: r = (1 + i / n) ^ n - 1.- I denne formel r repræsenterer den effektive rente, jeg repræsenterer den nominelle rente og n repræsenterer antallet af sammensætningsperioder om året.

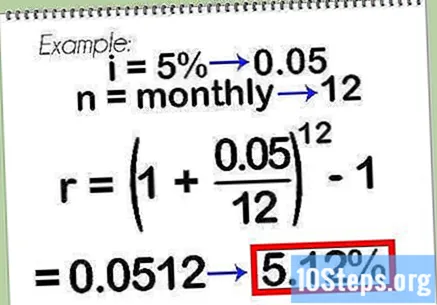

Beregn den effektive rente ved hjælp af den foregående formel. Overvej f.eks. Et lån, der har en nominel rente på 5% sammensat månedligt. Med formlen opnår vi udbytte svarende til: r = (1 + 0,05 / 12) ^ 12 - 1 eller r = 5,12%. Det samme lån sammensat dagligt ville have en indkomst svarende til: r = (1 + 0,05 / 365) ^ 365 - 1 eller r = 5,13%. Bemærk, at den effektive rente altid vil være højere end den nominelle.

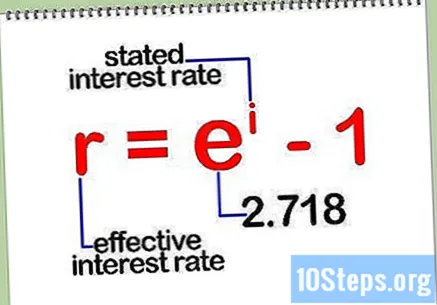

Bliv vant til ligningen, der bruges til sammensat rente kontinuerligt. Hvis renter sammensættes kontinuerligt, skal du beregne den effektive rente med en anden formel: r = e ^ i - 1. I denne ligning r repræsenterer den effektive rente, jeg repræsenterer den nominelle rente og og repræsenterer konstanten 2.718.

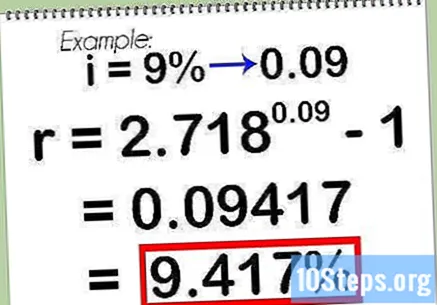

Beregn kontinuerligt den effektive rente for sammensat rente. For eksempel overveje et lån med en nominel rente på 9% sammensat løbende. Ovenstående ligning giver os udbyttet af: r = 2,718 ^ 0,09 - 1 eller 9,417%.

Tips

- Der er flere online regnemaskiner, der kan bruges til hurtigt at beregne den effektive rentesats. Derudover beregner EFFECTIVE () -funktionen i Microsoft Excel den effektive rente ved hjælp af den nominelle rente og sammensatte periodedata.

Nødvendige materialer

- Blyant

- Papir

- Lommeregner