Indhold

Andre sektionerFor at indgive din føderale selvangivelse som husstandsleder skal du opfylde følgende kvalifikationer: du var ugift eller betragtes som ugift på den sidste dag i skatteåret; du betalte mere end halvdelen af omkostningerne til vedligeholdelse af et hjem og du havde en kvalificerende person, der boede hos dig i dit hjem i mindst halvdelen af året. Hvis du opfylder kvalifikationerne for husstandsjef, vil din skattesats generelt være lavere end satserne for enlig eller gift indlevering separat, og du vil modtage et højere standardfradrag. Du er også berettiget til at kræve bestemte kreditter, som du ikke kan kræve, hvis du er gift og arkiverer særskilt, såsom afhængig plejekredit og optjent kredit. Dette kan føre til en skattebesparelse eller en større tilbagebetaling.

Trin

Del 1 af 4: Kvalificering baseret på ægteskabelig status

Bestem din IRS-civilstand. Den første kvalifikation til at ansøge som husstandsjef er, at du skal være ugift den sidste dag i skatteåret. Med henblik på ansøgning som husstandsjef anser IRS dig for at være ugift i hele året eller gift, men ugift til arkivering, hvis du på den sidste dag i skatteåret:- Blev ugift; eller lovligt adskilt fra din ægtefælle under en skilsmisse eller særskilt dekret om underholdsbidrag. For dem, der var gift eller blev skilt, definerer IRS ugifte som at have opnået en endelig skilsmissedekret eller annullationsdekret inden den sidste dag i skatteåret og opfylder din stats definition af ugifte til skattemæssige formål (beskrevet nedenfor). Skattemyndighederne vil betragte dig som gift og kræve, at du registrerer dig som gift, hvis du kun skiltes af skatteformål og giftede dig igen med din ægtefælle i det følgende skatteår.

- Indgav et særskilt afkast, der hævder, at gift indgav særskilt, single eller chef for husstands arkivstatus.

- Betalt mere end halvdelen af omkostningerne ved at holde dit hjem i året.

- Din ægtefælle boede ikke i dit hjem de sidste seks måneder af skatteåret.

- Dit hjem var dit barns, stebarns eller plejebarns hovedhjem i mere end halvdelen af året

- Du krævede en undtagelse for dit barn.

Afklar din status, hvis du var skilt eller adskilt i løbet af skatteåret. Hvis du var skilt eller lovligt adskilt i løbet af skatteåret, skal du afgøre, om din egen stat betragter dig som ugift med henblik på at indgive dine skatter. IRS afviger fra hver stats definition af gift / ugift som fastlagt i statens skattelovgivning.- I Texas betragtes du for eksempel som skattemæssigt gift, indtil der er en endelig skilsmissedekret, selvom du er juridisk adskilt.

- Du skal se på din stats regerings skattewebsted eller statslige skattelov for at afgøre, om du betragtes som gift i skattemæssigt øjemed.

- Du kan finde et link til statens skattesider på: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Em Employed/State-Links-1.

- Når du er på statens skattewebsted, skal du muligvis søge efter "ugifte" og "skatter."

- Du kan også foretage en internetsøgning efter navnet på din stat og ordene "gift med skattemæssige formål og juridisk adskillelse." Denne søgning skal lede dig til det relevante statlige websted.

Vælg, hvordan du skal behandle din ægtefælle, der er en udlænding, der ikke er bosiddende. Hvis din ægtefælle ikke var amerikansk statsborger (fremmed), kan han eller hun betragtes som udlænding uden for udlandet i løbet af skatteåret, hvilket vil betyde, at du betragtes som ugift til husstandsformand. Imidlertid har IRS angivet to tests, der bestemmer, om din ægtefælle faktisk er bosiddende fremmede. Hvis din ægtefælle ved en af disse tests er fast besluttet på at være bosiddende udlænding, vil du blive betragtet som gift i skattemæssigt øjemed. De to tests er det grønne kort test og den væsentlige tilstedeværelse test.

Bestem din ægtefælles opholdsstatus under det grønne kort test. Under testen med det grønne kort er din ægtefælle skattemæssigt bosiddende, hvis du på et hvilket som helst tidspunkt i det kalenderår, som du indgiver skat, er lovligt fast bosiddende i USA.

- Hvis du betragtes som udlænding med bopæl under denne test, behøver du ikke deltage i den væsentlige tilstedeværelsestest.

- Hvis du betragtes som en udlænding, der ikke er bosiddende, skal du bestemme din ægtefælles opholdsstatus under den omfattende tilstedeværelsestest.

Bestem din ægtefælles opholdsstatus under den omfattende tilstedeværelse test. Den væsentlige tilstedeværelsestest er en todelt test, der ser på antallet af dage, som din ægtefælle fysisk var til stede i USA i de foregående tre år, begyndende med det skatteår, som du indgiver.

- Den første del af testen spørger, om den pågældende person fysisk var til stede i USA i mindst 31 dage i løbet af skatteåret. Hvis dit svar er nej, betragtes din ægtefælle som en ikke-hjemmehørende udlænding. Hvis dit svar er ja, skal du flytte til anden del af testen.

- Den anden del af testen spørger, om den pågældende person fysisk var til stede i USA i mindst 183 dage i løbet af den foregående 3-årige periode (det skatteår, som du indgiver, og to år umiddelbart før). Du skal beregne de 183 dage som beskrevet nedenfor.

- For det aktuelle skatteopgørelsesår skal du tilføje alle de dage, din ægtefælle var til stede i USA. Hvis din ægtefælle f.eks. Var til stede i 60 dage, tæller alle 60 dage med i alt 183.

- For året forud for skatteåret skal du sammenføje alle de dage, din ægtefælle var til stede, og dividere det samlede antal dage for det pågældende år med 3. Svaret (eller kvotienten) er antallet af dage fra dette år, der tæller mod 183 dage i alt. For eksempel, hvis din ægtefælle var til stede i 30 dage, divider 30 med 3, og antallet af dage, der ville tælle med i alt 183, er 10.

- For året 2 år forud for skatteåret skal du sammenføje alle de dage, din ægtefælle var til stede, og dividere det samlede antal dage for det pågældende år med 6. Svaret er antallet af dage fra dette år, der tæller mod 183-dagen i alt. For eksempel, hvis din ægtefælle var til stede i 36 dage, skal du dele 36 med 6, og antallet af dage, der ville tælle med i alt 183, er 6.

- Tilføj det samlede antal dage fra alle tre år sammen. Ved hjælp af tallene i eksemplerne ovenfor vil du tilføje 60 + 10 + 6 = 76.

- Hvis antallet er 183 eller derover, betragtes du som hjemmehørende udlænding i skattemæssigt øjemed. Hvis antallet er mindre end 183, betragtes din ægtefælle som udlænding, der ikke er bosiddende, og du betragtes som ugift til husstandsformand.

Del 2 af 4: Betaling af mere end halvdelen af omkostningerne ved vedligeholdelse af dit hjem

Saml alle økonomiske dokumenter relateret til dit hjem. For at opfylde den anden kvalifikation, der skal indgives som husstandsjef, skal du være i stand til at vise, at du har betalt mere end halvdelen af vedligeholdelsen for dit hjem i løbet af skatteåret. Vedligeholdelse af hjemmet betragtes bredt og inkluderer ikke kun hjælpefakturaer og husleje, men også omkostningerne ved mad, der spises i hjemmet. For at dokumentere det beløb, du brugte til vedligeholdelse i dit hjem, skal du samle følgende:

- Alle kontoudtog, der viser transaktioner for det skatteår, som du indgiver for.

- Alle annullerede checks eller din checkoptager.

- Alle kreditkortopgørelser for det skatteår, som du indgiver for.

- Alle kvitteringer relateret til vedligeholdelse af hjemmet, inklusive kvitteringer for dagligvarer eller måltider, som du spiste i hjemmet eller for apparater eller andre vedligeholdelsesartikler, der blev købt til hjemmet.

- Hvis du er usikker på, hvad du har betalt i forsyningsregninger, kan du generelt anmode om tidligere regninger online eller via telefon fra forsyningsselskabet.

Beregn de samlede omkostninger ved at opretholde et hjem i et år. IRS foreslår, at du nedbryder de samlede omkostninger til vedligeholdelse og den andel, du har betalt, i følgende kategorier af tilladte omkostninger:

- Ejendomsskat.

- Renteudgifter til realkreditlån.

- Leje.

- Værktøjsafgifter.

- Reparationer / vedligeholdelse.

- Ejendomsforsikring.

- Mad spist i hjemmet.

- Andre husholdningsudgifter.

- Ved beregning af vedligeholdelsesomkostninger kan du ikke medtage omkostningerne til tøj, uddannelse, medicinsk behandling, ferier, livsforsikring eller transport. Derudover kan du ikke medtage lejeværdien af et hus, du ejer, eller værdien af dine tjenester eller et medlem af din husstand.

- IRS giver et diagram, som du kan bruge til at spore omkostningerne på: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Find ud af, om din andel af vedligeholdelsen var mere end halvdelen. Når du har beregnet alle omkostningerne forbundet med vedligeholdelse af boligen, skal du bestemme, hvilken andel, hvis nogen, du har bidraget til hver kategori, og hvilken andel andre mennesker betalte. Hvis det samlede beløb, du har betalt, er mere end det beløb, som andre har betalt, opfylder du kravet om at betale mere end halvdelen af omkostningerne ved at holde hjemmet op.

Del 3 af 4: Bestemmelse af om en kvalificeret person bor sammen med dig

Find ud af, om nogen har boet hos dig i halvdelen af året. Den endelige kvalifikation til ansøgning om husstand er, at en kvalificeret person boede hos dig i dit hjem i mere end halvdelen af året, bortset fra midlertidig fravær såsom at gå i skole. Hvis en anden end din ægtefælle ikke boede hos dig i mere end halvdelen af det skatteår, som du indgiver skat for, vil du ikke opfylde dette krav. Hvis nogen boede hos dig i mere end halvdelen af året, skal du kontrollere, om personen opfylder kravene fra en kvalificerende person.

- Der er en undtagelse fra dette krav. Hvis den kvalificerende person er din afhængige forælder, er han eller hun ikke forpligtet til at bo hos dig.

Find ud af, om dit barn er en kvalificeret person. Et barn kan betragtes som et kvalificerende barn, hvis de opfylder følgende test:

- Barnet er din søn, datter, stebar, plejebarn, bror, søster, halvbror, halvsøster, stedbror, stedsøster eller efterkommer af en af disse mennesker.

- Barnet er under 19 år ved udgangen af det skatteår, som du ansøger om, og yngre end dig og din ægtefælle, hvis det arkiveres i fællesskab; eller dit barn er studerende under 24 år og yngre end dig og din ægtefælle, hvis de arkiverer i fællesskab; eller dit barn er permanent og fuldstændig handicappet når som helst i løbet af året, uanset alder.

- Barnet boede hos dig i mere end halvdelen af året.

- Barnet leverede ikke mere end halvdelen af sin egen støtte i året.

- Barnet indgiver ikke en fællesangivelse for året, medmindre denne fællesangivelse kun indgives for at kræve tilbagebetaling af tilbageholdt indkomstskat eller skønnet betalt skat.

Find ud af, om en kvalificerende slægtning boede hos dig. En anden kategori af kvalificerende personer er en slægtning, der boede hos dig. For at imødekomme IRS 'krav til en kvalificerende person skal din slægtning opfylde følgende test:

- Personen kan ikke være dit kvalificerende barn eller et andet skatteyderes kvalificerende barn.

- Personen skal enten være en slægtning undtaget fra at bo hos dig eller skal bo hos dig som medlem af din husstand i hele året, og forholdet kan ikke bryde lokal lovgivning.

- Slægtninge, der er undtaget fra at bo hos dig, omfatter: dit barn, stedbørn, plejebarn eller en efterkommer af nogen af dem; din bror, søster, halvbror, halvsøster, stedbror eller stedsøster far, mor, bedsteforælder eller anden direkte forfader, men ikke plejeforælder; stedfar eller stedmor; en søn eller datter af din bror, søster, halvbror eller søster; en bror eller søster til din far eller mor; eller din svigersøn, svigerdatter, svigerfar, svigermor, svoger eller svigerinde.

- Hvis du opfylder både den kvalificerende personstest og kravene til, hvor længe en person skulle bo hos dig i løbet af skatteåret, tilfredsstiller du den tredje kvalifikation, der skal indgives som husstandsjef.

Del 4 af 4: Angivelse af husstandsleder på din selvangivelse

Brug den korrekte skatteformular. Når du først har fastslået, at du opfylder de tre kvalifikationer for arkivering som husstandsjef, kan du kun kræve husstandsjef ved enten at indgive en IRS-formular 1040A eller Form1040. Du kan også arkivere en 1040EZ til arkiveringsstatus for enlig eller gift arkivering i fællesskab eller 1040NR og 1040NR-EZ for amerikanske udenlandske udlændinge.

- Du kan downloade disse formularer fra IRS på: https://www.irs.gov/Forms-&-Pubs.

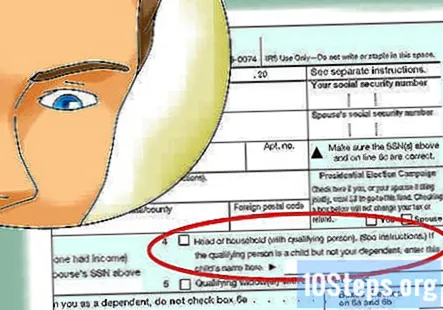

Marker afkrydsningsfeltet “Husholdningschef.”Når du har indtastet dine personlige oplysninger, skal du markere afkrydsningsfeltet" Husholdningsleder "for at angive din arkiveringsstatus.

- Du kan også kræve en undtagelse for dig selv og hver af dine pårørende, så længe ingen andre skatteydere kan kræve dig som afhængig.

Fuldfør dine skatter. Når du har udpeget dig selv som husstandsjef, skal du derefter give alle de krævede oplysninger i IRS-formular 1040 eller formular 1040A.

Fællesskabs spørgsmål og svar

Kan jeg angive min forlovede som afhængig, så jeg kan indgive en ansøgning til husstanden? Hun har allerede indgivet sine skatter.

Finansiel rådgiver Jill Newman er en certificeret revisor (CPA) i Ohio med over 20 års regnskabserfaring. Hun modtog sin CPA fra Accountancy Board of Ohio i 1994 og har en BS i Business Administration / Accounting.

Kan min tidligere mand kræve husstand, hvis han betaler alle husudgifterne, og vi lever som værelseskammerater?

Finansiel rådgiver Jill Newman er en certificeret revisor (CPA) i Ohio med over 20 års regnskabserfaring. Hun modtog sin CPA fra Accountancy Board of Ohio i 1994 og har en BS i Business Administration / Accounting.

Kan min tidligere mand kræve husstand, hvis han betaler alle husudgifterne, og vi lever som værelseskammerater?

Det kunne han, men du vil gerne indgive dine skatter på en bekræftende måde.

Kan jeg sagsøge som husstand, hvis min datter og hendes tre børn har boet hos mig, og jeg betaler for alt, hvis hun allerede har indgivet sin tilbagevenden som huschef?

Den eneste måde at gøre dette på ville være for hende at forberede en ændret returnering (1040X), ændre hendes arkiveringsstatus til single og kun hævde sig selv som en afhængig. Når dette er gjort, kan du derefter gøre krav på husstandsleder og bruge de tre børn som forsørgere. Hvis hun nægter at ændre sit retur, er der intet du kan gøre undtagen at holde op med at betale for alt og begynde at opkræve hende for at bo der.

Kan jeg angive min forlovede som afhængig?

Ja, hvis du betaler det meste af din forlovedes leveomkostninger, bor han / hun hos dig, og hans / hendes indkomst falder inden for visse grænser.

Skal jeg angive mit barn på mine skatter, hvis min tidligere mand hævdede ham på sin skat, og han boede hos mig?

Der er mange faktorer, der vil bestemme den bedste fremgangsmåde her, som hvor lang tid i løbet af året han bor sammen med din tidligere mand, der støtter barnet økonomisk osv. Jeg vil anbefale at kontakte en lokal skatterådgiver, der kan give du flere detaljer baseret på dit individuelle scenario.

Jeg læste lederen af husstandens krav. Jeg tror jeg møder dem. Jeg er single og i hele 2019 betalte jeg alle regningerne, inklusive mit pant og skat. Min kæreste har boet hos mig i hele året. Opfylder jeg kravene? Svar

Hvis jeg bor hos den ugifte mor til mine børn, og hun ikke har nogen indkomst, kan jeg stadig registrere som husstandschef? Svar

Hvordan kan jeg bevise, at jeg har betalt mere end halvdelen af omkostningerne til vedligeholdelse af mit hjem, hvis jeg brugte en bankkonto, der blev delt med min kone til at betale alle omkostningerne? Svar

Kan en ægtefælle kræve enlig eller familieleder, når den anden ægtefælle opgav dem? Svar

Behøver en pårørende at være afhængig, når nogen ansøger som husstandsjef? Svar

Tips

- Hvis du gør krav på husstandsleder, men den anden ægtefælle hævder barnet som en undtagelse (for at dele børnebeskatningsbesparelser retfærdigt), skal du indgive formular 8332, frigivelse / tilbagekaldelse af frigivelse af krav til fritagelse for barn af forældremyndighed. Denne formular tillader den ikke-forældremyndige forælder at kræve barnet som forsørgerpligt.

Advarsler

- Kontroller skattekoden hvert år, inden du indgiver din selvangivelse, da kravene til at indgive under husstandsstatus kan ændre sig.